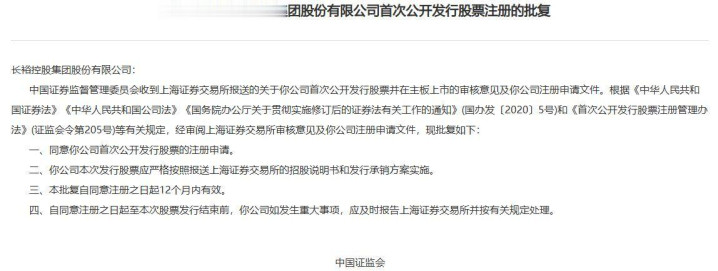

2026年1月09日,證監(jiān)會(huì)網(wǎng)站披露,同意上交所主板企業(yè)長(zhǎng)裕控股集團(tuán)股份有限公司的首次公開發(fā)行股票注冊(cè)的批復(fù)。

長(zhǎng)裕控股集團(tuán)股份有限公司

長(zhǎng)裕集團(tuán)主要從事鋯類產(chǎn)品、特種尼龍產(chǎn)品、精細(xì)化工產(chǎn)品的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括氧氯化鋯、碳酸鋯、氧化鋯、納米復(fù)合氧化鋯、特種尼龍、長(zhǎng)碳鏈二元酸、長(zhǎng)碳鏈二元醇及長(zhǎng)碳鏈二甲酯等。公司系行業(yè)知名的鋯類產(chǎn)品及特種尼龍產(chǎn)品供應(yīng)商,氧氯化鋯產(chǎn)能規(guī)模全球最大,特種尼龍產(chǎn)能規(guī)模及品種豐富度國(guó)內(nèi)領(lǐng)先。公司鋯類產(chǎn)品經(jīng)營(yíng)主體廣通新材料憑借氧氯化鋯產(chǎn)品榮獲國(guó)家工業(yè)和信息化部授予的制造業(yè)單項(xiàng)冠軍企業(yè)稱號(hào),特種尼龍產(chǎn)品經(jīng)營(yíng)主體廣垠新材料系山東省制造業(yè)單項(xiàng)冠軍企業(yè)、山東省省級(jí)“專精特新”中小企業(yè)、山東省瞪羚企業(yè),具有較高市場(chǎng)影響力。

長(zhǎng)裕集團(tuán)產(chǎn)品廣泛應(yīng)用于汽車、通訊、消費(fèi)電子、高性能陶瓷、醫(yī)療等領(lǐng)域,憑借優(yōu)異的產(chǎn)品品質(zhì)和穩(wěn)定的供貨能力,深受客戶的認(rèn)可,產(chǎn)品廣銷中國(guó)大陸、歐洲、美國(guó)、日本、韓國(guó)、印度、東南亞等國(guó)家和地區(qū),已與國(guó)瓷材料、第一稀元素、日本東曹、比亞迪、索爾維、金發(fā)科技、瑞士EMS、韓國(guó)韓華集團(tuán)等行業(yè)知名企業(yè)建立了良好的合作關(guān)系。

長(zhǎng)裕集團(tuán)及其下屬子公司始終堅(jiān)持產(chǎn)業(yè)深耕,經(jīng)過(guò)多年發(fā)展,已構(gòu)建成熟高效的運(yùn)營(yíng)體系并具備較強(qiáng)的研發(fā)實(shí)力,在技術(shù)研發(fā)、生產(chǎn)規(guī)模、工藝水平、產(chǎn)品質(zhì)量、客戶資源等多方面具備競(jìng)爭(zhēng)優(yōu)勢(shì)。公司注重創(chuàng)新發(fā)展,下屬全資子公司廣通新材料、廣垠新材料均為高新技術(shù)企業(yè)。公司及下屬子公司先后承擔(dān)包括國(guó)家重點(diǎn)研發(fā)計(jì)劃項(xiàng)目、國(guó)家核心技術(shù)攻關(guān)專項(xiàng)、國(guó)家科技支撐計(jì)劃項(xiàng)目在內(nèi)的多項(xiàng)重大科研項(xiàng)目。截至本招股說(shuō)明書簽署日,公司合計(jì)擁有76項(xiàng)專利,其中發(fā)明專利66項(xiàng)。

{jz:field.toptypename/}鋯,這種銀白色過(guò)渡金屬,雖不如金、銀般耀眼,卻憑借其耐腐蝕、耐高溫、中子吸收能力強(qiáng)等特性,成為核能、化工、陶瓷等領(lǐng)域的“隱形冠軍”。?鋯類產(chǎn)品通過(guò)添加少量就能帶來(lái)顯著性能提升?,在工業(yè)生產(chǎn)中作為添加劑,能顯著改善和提升其他材料的性能。所以鋯類產(chǎn)品也被稱為“工業(yè)味精”。長(zhǎng)裕集團(tuán)則被譽(yù)為“制造業(yè)單項(xiàng)冠軍”的企業(yè),憑借7.51萬(wàn)噸的年產(chǎn)能穩(wěn)居全球第一。

當(dāng)前,全球鋯類產(chǎn)品市場(chǎng)正呈現(xiàn)出“需求分化、技術(shù)主導(dǎo)”的清晰格局。根據(jù)恒州誠(chéng)思的數(shù)據(jù),2024年全球金屬鋯市場(chǎng)規(guī)模約為38.8億元人民幣,并預(yù)計(jì)將以年復(fù)合增長(zhǎng)率4.9%的速度平穩(wěn)增長(zhǎng)。推動(dòng)市場(chǎng)的核心引擎在于高端應(yīng)用。一方面,核電的全球性復(fù)蘇與小型模塊化反應(yīng)堆(SMR)的興起,對(duì)核級(jí)鋯材的純凈度與穩(wěn)定性提出了極致要求,使其成為不可或缺的戰(zhàn)略材料。另一方面,在航空航天、醫(yī)療植入、電子陶瓷等領(lǐng)域,高性能氧化鋯、鋯合金的需求因技術(shù)升級(jí)而持續(xù)增長(zhǎng)。然而,市場(chǎng)也面臨嚴(yán)峻挑戰(zhàn),金沙電玩app全球超過(guò)75%的鋯英砂資源集中在澳大利亞和南非等國(guó),上游原材料的高度集中和價(jià)格波動(dòng)給整個(gè)產(chǎn)業(yè)鏈帶來(lái)了顯著的供應(yīng)鏈脆弱性風(fēng)險(xiǎn)。同時(shí),復(fù)雜的監(jiān)管合規(guī)要求和高昂的環(huán)保成本,構(gòu)成了行業(yè)天然的進(jìn)入壁壘。

從全球視角來(lái)看,中國(guó)鋯類產(chǎn)品行業(yè)的國(guó)際地位呈現(xiàn)出復(fù)雜的“雙面性”:在規(guī)模與基礎(chǔ)產(chǎn)品領(lǐng)域,中國(guó)已是無(wú)可爭(zhēng)議的“巨人”,但在尖端和高附加值領(lǐng)域,仍被視為奮力追趕的“攀登者”。以長(zhǎng)裕集團(tuán)為代表,中國(guó)企業(yè)在氧氯化鋯等基礎(chǔ)化工鋯產(chǎn)品上憑借規(guī)模、成本優(yōu)勢(shì)和完整的產(chǎn)業(yè)鏈,確立了全球主導(dǎo)地位。更重要的是,中國(guó)企業(yè)在攻克“卡脖子”技術(shù)上已取得歷史性突破。例如,國(guó)核鋯業(yè)通過(guò)近20年自主研發(fā),建成了國(guó)內(nèi)首條完整的核級(jí)鋯材產(chǎn)業(yè)鏈,其產(chǎn)品不僅實(shí)現(xiàn)國(guó)產(chǎn)化,更在國(guó)際高端市場(chǎng)占有率躋身前五,打破了長(zhǎng)期依賴進(jìn)口的局面。這表明,中國(guó)在部分關(guān)鍵戰(zhàn)略細(xì)分賽道上已具備與國(guó)際巨頭同臺(tái)競(jìng)技的能力。

盡管如此,國(guó)內(nèi)行業(yè)要全面邁向價(jià)值鏈頂端,仍面臨著一系列深層次挑戰(zhàn)。首先,是原創(chuàng)性技術(shù)與高端應(yīng)用開發(fā)的短板。雖然我們?cè)诤思?jí)材料上取得突破,但在更廣泛的超高性能鋯合金、尖端功能陶瓷粉體、半導(dǎo)體用高純材料等前沿領(lǐng)域,仍與法馬通、圣戈班ZirPro等國(guó)際前端企業(yè)存在差距。其次,國(guó)內(nèi)大部分企業(yè)仍集中在中低端市場(chǎng),產(chǎn)品同質(zhì)化嚴(yán)重,競(jìng)爭(zhēng)激烈,導(dǎo)致行業(yè)整體利潤(rùn)率承壓。此外,全球供應(yīng)鏈區(qū)域化重構(gòu)與地緣政治風(fēng)險(xiǎn)也給行業(yè)帶來(lái)不確定性。正如國(guó)核鋯業(yè)的實(shí)踐所示,出路在于“以科技創(chuàng)新為引擎,在細(xì)分領(lǐng)域精耕細(xì)作、追求極致”。

未來(lái),中國(guó)鋯類產(chǎn)品企業(yè)需從“規(guī)模輸出”轉(zhuǎn)向“技術(shù)引領(lǐng)”和“價(jià)值創(chuàng)造”。比如長(zhǎng)裕集團(tuán),正計(jì)劃通過(guò)募投項(xiàng)目向超純氧氯化鋯、生物陶瓷等高端深加工領(lǐng)域延伸。全行業(yè)也需緊跟真空電弧重熔、電子束熔煉及材料回收等綠色冶金技術(shù)進(jìn)步的趨勢(shì)。最終,唯有持續(xù)強(qiáng)化基礎(chǔ)研究、深耕細(xì)分市場(chǎng)、并構(gòu)建起安全韌性的供應(yīng)鏈體系,中國(guó)才能在全球鋯產(chǎn)業(yè)的版圖中,從“材料供應(yīng)基地”轉(zhuǎn)型為“創(chuàng)新策源地”與“標(biāo)準(zhǔn)制定者”。

備案號(hào):

備案號(hào):